Introdução

Saber como fazer planejamento financeiro pessoal é essencial para alcançar a estabilidade e segurança financeira. No livro a psicologia financeira tem uma frase que diz “dois tópicos afetam a todos, quer você esteja interssado ou não: saúde e dinheiro”. Portanto, para aqueles que desenjam cuidar melhor do dinheiro e minimizar riscos para garantir a preservação do capital, neste artigo, exploraremos como criar um planejamento financeiro pessoal eficaz e os ativos que podem ser incluídos para atender às suas necessidades.

Passo a Passo do Planejamento Financeiro Pessoal

1. Avalie Sua Situação Financeira Atual

O primeiro passo para fazer o planejamento financeiro é entender sua situação atual. Isso envolve:

Listar seus ativos como como dinheiro em conta, investimentos, imóveis, salário, etc.

Listar suas dívidas de empréstimos, financiamentos, cartões de crédito, etc.

Somar sua renda mensal: salário, aluguéis, rendimentos de investimentos, pensão, etc.

Calcular as despesas mensais com moradia, alimentação, transporte, lazer, contas a pagar, etc.

2. Defina Seus Objetivos Financeiros

Estabeleça metas claras e específicas dentro do seu plnejamento financeiro pessoal, tanto de curto quanto de longo prazo. Exemplos:

Metas de curto prazo: iniciar sua reserva de emergência, quitar dívidas, fazer um seguro de vida.

Metas de médio prazo: Comprar um carro, fazer uma viagem, fazer, iniciar um negócio.

Metas de longo prazo: ter uma renda passiva recorrente capaz de manter suas despesas de casa, aposentadoria sem necessitar do INSS, compra de um imóvel.

3. Crie um Orçamento

Todo passo a passo de como fazer planejamento financeiro deve ter a parte do orçamento, e no seu, não pode faltar. Com base na sua avaliação financeira e objetivos, crie um orçamento que detalha suas receitas e despesas. Certifique-se de reduzir gastos onde pode cortar custos e reservar uma parte do seu capital para a sua reserva de emrgência como dito antes e investir. Se você for inciante, pode ir na renda fixa fixa por ser menos complexa.

4. Forme uma Reserva de Emergência

Para um bom planejamento financeiro a reserva de emergência é fundamental. Essa reserva deve ser suficiente para cobrir um período de despess básicas em caso de imprevisto, analise sua situação e defina se será 6 meses, um ano, etc. Essa parte da reserva de emergência divide opiniões, alguns dizem para investir após formá-la. Mas eu parto do princípio que deverá ser formada as poucos e ir investindo em paralelo. Pensa comigo, se sua renda mensal for 2000 mil reais e te sobra 5% para a reserva de emergência, até formá-la, quanto você deixou de ganhar? Ao passo quê, ao inciar sua reserva e investir em paralelo você estará dando dois passos de uma vez. Logicamente se tiver alguma poupança srá melhor, caso não, eu faria como disse, como eu realmente fiz.

5. Invista de Forma Consciente.

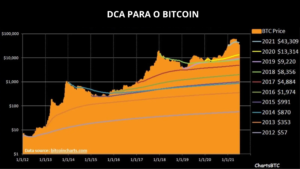

No mercado financeiro é muito usual o termo conservador, particularmente eu discordo por existir tivos mais “arriscados” na visão do mercado tradicional mas, com risco relativamente moderado e potencial de ganho muito alto. Essa classe de ativos são as criptomoedas, em especial o Bitcoin. Mas caso você seja totalmente leigo, cômodo, pouco curioso e tem pouca vontade de aprender, melhor ficar de fato no tradicional. Investir de forma consciente significa priorizar a segurança e a preservação do poder de compra do seu capital, aumentar seus ganhos e não se expor a riscos desnecessários. Os ativos que você pode investir são os de renda fixa para os mais iniciantes, renda variável para um nível mais intermediário, e criptomoeda para quem já tem experiência na renda variável ou tem vontade de aprender mais e aptidão para esse tipo de ativo. Reforço, é considerado arriscado mas basta um pouco de curiosidade e estudo que você descobrirá a grandeza do mundo cripto. Mas por último e não menos importante, previdência privada e seguro de vida.

6. Diversifique Seus Investimentos

Mesmo com um perfil “conservador”, a diversificação é essencial para reduzir riscos. Combine diferentes tipos de ativos de renda fixa. Mesmo parapessoas mais experientes, diversificar com renda fixa também é um boa opçao. Visto quê, em períodos de juros altos, a renda fixa tem bom desempenho e em alguns casos ganhando até para ativos de renda variável. E para você que deseja inserir um combustível premium em seus investimentos, entenda o que é cripto moedas.

7. Revise e Ajuste Seu Plano Regularmente

A vida é dinâmica, e suas finanças também devem ser. Revise seu plano financeiro pelo menos uma vez por ano ou sempre que ocorrerem mudanças significativas na sua vida, como mudança de emprego, nascimento de um filho ou compra de um imóvel. Outro motivo para revisrar seu planejamento financeiro anualmente é a inflação. Inflação é a expansão monetária que acaba diminuindo o poder de compra do dinheiro. Portanto, mesmo que nada aconteça, apenas por ela existir é importante revisar seu planejamento financeiro.

Conclusão

Um planejamento financeiro pessoal bem estruturado é a base para alcançar a segurança e a tranquilidade financeira. Para investidores com ênfase na preservação do capital sem oscilações, a escolha de investimentos de baixo risco são cruciais. Já para pessoas com certa experiência e entende a volatilidade do mercado, não deve faltar a renda variável e também as criptomoedas. Seguindo os passos descritos acima e incluindo ativos de renda fixa evariável no seu portfólio, você estará no caminho certo para atingir seus objetivos financeiros com segurança e estabilidade.

Lembre-se, a disciplina e a consistência são fundamentais para o sucesso financeiro a longo prazo. Boa sorte no seu planejamento financeiro!